L’extraterritorialité des lois est un principe de droit public qui permet à un pays ou à une organisation internationale d’exercer son droit sur des territoires étrangers. Depuis quelques années, les lois américaines en lien avec les recommandations du GAFI provoquent un changement de paradigme dans le traitement de la sécurité financière en devenant un des instruments de sa politique étrangère. En effet, les lois US s’étendent sur 3 domaines :

- Les régimes américains de sanctions internationales

- La législation relative à la corruption d’agents publics à l’étranger

- L’application de la fiscalité personnelle américaine aux citoyens américains non-résidents

Quelles sont donc ces lois américaines susceptibles de provoquer des sanctions internationales ? Quels en sont les impacts ? Comment les banques tentent de s’y conformer ?

Du régime des Sanctions Internationales à l’OFAC

Les sanctions financières et économiques internationales sont des instruments de politique étrangère prises par un état ou une organisation internationale (ONU, UE, etc.) à l’encontre de pays ou personnes (physiques ou morales).

Ces sanctions peuvent être économiques (dites Embargos) afin d’interdire d’exporter / importer des biens, services ou technologies vers certains pays, ou financières (dites Gel des avoirs), d’interdire d’effectuer des opérations (flux, financement, garantie, crédit documentaire) et de bloquer tous les actifs détenus par une personne. Au Etats-Unis, ces lois sont régies par l’OFAC (Office of Foreign Assets Control), sous l’égide l’US Department of Treasury).

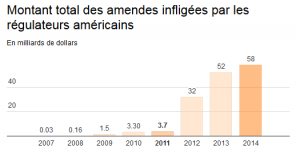

Avec plus de 50 milliards de dollars de condamnations en 2014 (dont 20 milliards portant sur des entreprises européennes), la politique américaine de sanctions n’a cessé d’étendre son impact dans le monde. Deux grandes banques françaises en ont fait les frais : 8,97 milliards de dollars pour BNP Paribas et 787 millions de dollars pour Crédit Agricole, condamnant la non-application de la réglementation OFAC. D’autres banques françaises sont actuellement dans le collimateur de la justice américaine.

Le montant de la sanction apparaît comme étant fonction du volume des transactions non conformes à la réglementation, ainsi on comprend que BNP Paribas a payé une amende 10 fois plus importante que Crédit Agricole pour un volume de transactions non conforme 10 fois plus important.

L’impact des sanctions Internationales, plus précisément les sanctions record américaines, présentent aujourd’hui un risque systémique pour les banques et pour toutes les économies nationales. Dans ce sens, un rapport de la mission d’information sur l’extraterritorialité de la législation américaine de l’assemblée nationale a alerté : « Ces prélèvements sont suffisamment massifs pour être perceptibles dans certaines grandeurs macro-économiques… De même, l’impact systémique que ces amendes peuvent avoir dans le cadre des marchés financiers est à redouter ».

Ainsi, effectuer des paiements en dollars ou le simple fait d’avoir la nationalité américaine pour les personnes physiques fait entrer l’opération dans le champ de la réglementation OFAC, et peut coûter très cher en cas de non-respect des lois américaines. Pire, le risque de condamnation, et son aspect extraterritorial, peut bloquer des opérations, notamment concernant le financement à l’international (fusions -acquisitions, LBO, crédits exports, …).

La mise en place d’un plan de remédiation OFAC

Afin de couvrir ce risque de sanctions, les banques mettent en place les plans de remédiation pilotés par l’OFAC et la justice américaine.

D’abord, le plan OFAC touche un périmètre étendu de la banque. En effet, ce plan est porté par le Groupe qui a l’obligation de répondre pour toutes ses filiales. Ce plan englobe donc le périmètre d’activité de la banque au sens large et sur tous les continents. Plus précisément, toutes les transactions bancaires effectuées par cette dernière ou par un de ces prestataires de services (Prestataire de service de paiement par ex.) peuvent faire l’objet de sanctions en cas de non-respect des exigences précitées ci-dessus. Les métiers de la banque, les employés ainsi que toutes les relations d’affaires (correspondants bancaires, fournisseurs, etc.) sont donc concernés par ce plan de remédiation.

Le plan de remédiation OFAC s’articule essentiellement autour de 5 grands thèmes :

- La gouvernance, qui définit le rôle de la fonction conformité en matière de Sanctions Internationales se matérialisant par un corpus procédural important et une définition fine des rôles et responsabilités des 3 lignes de défenses de la Banque et de ses entités.

- Les systèmes d’informations et la qualité des données : ce chantier est en lien avec les exigences de la 3ème et 4ème Directive Européenne en matière de connaissance des clients et autres tiers, de la politique et outils de Filtrage (transactions / Personnes Physiques / Morales) sur les listes des sanctions ainsi que la gestion et le traitement des alertes.

- Les ressources humaines, afin de définir les exigences en terme de calibrage des équipes impactées de près ou de loin par les processus de Sanctions Internationales mais aussi les besoins en formations, recrutements et attrait de la fonction conformité afin d’attirer les talents et les fidéliser.

- La mise en place des reporting et de l’escalade pour les remontées d’informations ainsi que l’échange d’informations entre entités du même Groupe.

- La revue du dispositif de contrôle interne, pour un contrôle mieux adapté et plus précis sur la thématique Sanctions Internationales.

Les autres impacts du plan OFAC

L’enjeu majeur de la mise en place de ce plan est sans doute une meilleure maîtrise du risque de sécurité financière visant aussi l’efficacité opérationnelle. La cible est donc double :

- Une surveillance élargie permettant de renforcer la connaissance du client direct et de ses sous-jacents (prospects, bénéficiaire effectifs, actionnaires principaux, garants, dirigeants…), ainsi que de l’ensemble des relations d’affaires (apporteurs d’affaires, fournisseurs, employés, etc.). Ceci passe par une augmentation significative des contrôles des transactions ayant pour impact premier le décuplement du nombre des alertes sur le filtrage des transactions et des relations d’affaires. L’industrialisation des contrôles LCB/FT et la professionnalisation des analystes sont donc nécessaires.

- Un renforcement majeur de la filière Conformité qui passe par la mise en place de Stress Test sur le risque de sanctions et une évolution de l’organisation visant à la fois la performance opérationnelle et un rapprochement de la Sécurité Financière avec la Direction Générale. La recherche de compétence pour la filière conformité devient un enjeu majeur.

Au-delà de la sécurité financière, les impacts peuvent être positifs pour la gouvernance de l’établissement : le plan OFAC contribue à faciliter la levée des budgets qui n’aurait pas forcement été accordés s’il n’y avait pas eu condamnation. Ceci permet de traiter des sujets qui ont rarement pu être menés à leur terme, par exemple l’homogénéisation et la consolidation des référentiels de Tiers (impact SI), la connaissance et la mise à jour régulière des dossiers clients (impact commercial). Il est à noter que les Chief Data Officer sont particulièrement attentifs au plan OFAC puisqu’ils permettent de consolider et d’améliorer la qualité des données.

Outre ces impacts opérationnels, les banques se trouvent en première ligne d’une guerre économique sans merci. En effet, dans le cadre de ce plan OFAC, les banques sont obligées de recevoir des consultants indépendants mandatés par la FED (Federal Reserve System) dont la mission est de contrôler la mise en œuvre du plan de remédiation. Les régulateurs américains se trouvent donc en possession d’informations stratégiques sur des établissements européens. Par exemple, des dizaines de milliers de documents ont été envoyés à l’OFAC par les établissements Français condamnés.

Par ailleurs, le risque OFAC, qui pèse par son montant de sanction très élevé (voire une menace de retrait d’agrément à exercer en dollars), limite les activités des banques européennes dans le cadre des transactions à l’international, et le financement de grands projets. Ce sujet prend encore plus de vigueur avec la levée des sanctions envers Cuba et l’Iran.

Les régimes américains de sanctions internationales, plus précisément l’OFAC, apportent un renforcement des obligations de respect des règles internationales en matière de lutte contre le blanchiment d’argent et de financement du terrorisme.

D’autre part, cette arme redoutable de menace de sanctions crée un environnement d’affaire international ambiguë et instable. Par exemple, le financement de projet en Iran ou Cuba peut être sanctionné par le régulateur américain alors que les sanctions sont en cours de levée. De plus, le cumul des lois (OFAC, 3ème et 4ème Directive Européenne, etc.) engendre dans la phase actuelle de changement une perte d’efficacité opérationnelle de la fonction sécurité financière. À cela s’ajoutent les nouveaux risques émergeant liés à la responsabilité sociale et environnementale, la lutte contre la corruption et l’atteinte aux droits de l’homme qui complexifient encore plus les activités de la sécurité financière.

Cette hausse significative du risque OFAC, alliée à l’augmentation du volume d’activité de la sécurité financière, oblige les établissements bancaires et financiers à revoir leurs dispositifs existants, et à être innovant dans leur approche de la LCB/FT, par exemple en utilisant des méthodes d’industrialisation des processus, mais aussi en s’inspirant de solutions innovantes (Machine learning, analyse sémantique, etc.) provenant d’autres secteurs d’activités (Industries, services, luxes).