PANORAMA DES SERVICES MOBILES BANCAIRES Wavestone – EDITION 2021

Vous l’attendiez, il est de retour : le panorama annuel des services bancaires mobiles Wavestone- édition 2021 !

Les espaces clients connectés de 27 acteurs (banques traditionnelles, banques en lignes et néo-banques), ont été étudiés sous deux angles :

- La richesse fonctionnelle

- La qualité de l’expérience utilisateur

Cette édition s’inscrit dans le contexte particulier de la crise de la Covid qui a accéléré fortement l’usage des canaux digitaux, notamment bancaires, dans la vie quotidienne des utilisateurs (en 2020, 94% des Français ont utilisé des services bancaires numériques contre 72% en 20191).

L’étude a mis en lumière les accélérations et nouvelle tendances suivantes :

- Une capacité renforcée de vente à la fois in-app et en omnicanal

- Des solutions de cashback qui trouvent leur rythme de croisière

- Du PFM bancaire qui commence à s’orienter vers du coaching financier

- Une arrivée remarquée des services green qui prendront une place de plus en plus forte sur les prochaines années

Une progression des parcours de souscription, à la fois in-app pour les produits simples et en omnicanal pour ceux plus complexes

En réponse à une appétence croissante des clients à la souscription en ligne, les banques sont de plus en plus nombreuses à proposer des parcours mobiles 100% digitaux pour les produits et services bancaires simples :

En termes d’UX, les parcours fluides et intuitifs se distinguent, avec le « dévoilement progressif », qui consiste à limiter le nombre d’informations contenues dans une page (un écran = une question). Accompagné de l’auto-complétions des champs, et d’une « progress bar » permettant de visualiser l’avancement dans les parcours, qui permettent de réduire la charge cognitive du client.

Pour les produits et services plus complexes les banques misent sur un parcours hybride alliant :

- Progression en autonomie dans l’application pour les étapes simples (ex : simulation, dépôt de documents)

- Appui du conseiller aux étapes sensibles (ex : négociation, réassurance…). L’enjeu est alors de faciliter au maximum ce couplage humain directement dans les parcours, notamment avec l’essor de la visioconférence, proposée par 25% des acteurs de notre étude.

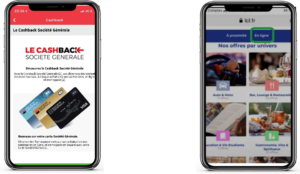

Le cashback : un marché qui trouve progressivement sa place

Même s’il reste relativement méconnu des utilisateurs, le cashback, dont les ventes ont augmenté de 176% en trois ans en France, gagne du terrain.

Les intérêts de sa mise en place pour les banques sont divers :

- Encourager les clients à utiliser leurs cartes : la banque partage avec le client une partie de sa commission d’interchange

- Proposer à des commerçants d’intégrer des programmes de fidélisation destinés spécifiquement aux porteurs de leurs cartes bancaires

- Adresser un nouveau marché, celui des annonceurs : les banques se font rémunérer pour pousser des offres commerciales, et apporter ainsi des clients supplémentaires aux commerçants partenaires

De fait, 25% des banques de notre panel ont intégré un programme cashback à leur application ; c’est le cas par exemple de Société Générale et LCL qui récompensent des achats effectués sur des sites e-commerce ou directement chez des commerçants locaux.

Pour autant, la marge de progression de cette fonctionnalité reste conséquente, et des sources d’inspiration pourraient venir des Etats-Unis où cette pratique est ancrée culturellement. 59% des Américains possèdent une carte bancaire incluant un programme de cashback. Pour les séduire, les banques actionnent plusieurs leviers :

- Diversification des commerces proposés (essence, transports…), facilitée par la mise en place de stratégies interbancaires de mutualisation des partenariats

- Proposition de taux de cashback élevés pouvant atteindre 10%

- Optimisation des parcours (avec une mise en avant sur l’application des opportunités, et des opérations passées)

PFM – D’une approche statique à une logique plus proactive

Les clients français font état d’un intérêt significatif pour les fonctionnalités de coaching financier² :

- 53% se déclarent intéressés par des fonctionnalités d’alertes et de notifications sur leur budget

- 36% se déclarent intéressés par des fonctionnalités de conseils et de prévisions sur leurs finances

Les banques répondent déjà à une partie de ces besoins en étant de plus en plus nombreuses à proposer des fonctionnalités de catégorisation automatique de dépenses (85% des acteurs de notre panel), de création et de suivi de budget (85%), ou de suivi graphique de l’épargne (70%). Ce type de fonctionnalités arrivant à maturité, le marqueur de différenciation se situe désormais dans le développement d’outils de conseil, portés par l’exploitation de la donnée comme :

- La transmission d’insights au client, sur ses dépenses inhabituelles par exemple

- La proposition de stratégies d’épargne

- Des conseils sur les dépenses – Monzo, par exemple, cible les clients présentant des factures énergétiques élevées et leur propose de remplir dans l’application des devis, transmis à des fournisseurs référencés et aux tarifs préférentiels, qui se chargent d’opérer le changement

La nouvelle tendance à suivre : Utiliser l’application mobile comme levier de réponse aux enjeux de développement durable

60% des Français (dont 71% des 18-24 ans) déclarent que l’engagement de leur banque dans des actions utiles à la société est un critère de choix important3. Conscientes de cet enjeu, les banques cherchent à capitaliser sur le digital pour y répondre. BNP et HelloBank, en partenariat avec la start-up Greenly, proposent par exemple au client de calculer son empreinte carbone à travers l’analyse de ses dépenses.

Ces initiatives digitales « vertes » restent néanmoins encore à la marge. Pour accélérer leur émergence, les banques traditionnelles pourront s’inspirer du modèle de nouvelles « éco banques » (comme OnlyOne, Hélios ou GreenGot). Ces acteurs, de par leur positionnement, adressent 2 attentes clientes fortes :

- D’un côté des offres 100% digitales

- De l’autre des produits et services répondant aux enjeux sociétaux actuels

Leurs offres se distinguent par des produits de placement exclusivement dédiés à la transition verte, des offres de cashback avec des partenaires éco-responsable (ex : Vinted / Biocoop) ou des conseils personnalisés axés sur l’écologie.

En 2021, les banques ont su tirer parti du contexte de distanciation sociale pour accélérer l’émergence de tendances de fond du Mobile Banking, comme l’accélération de la souscription en ligne ou les solutions de coaching financier, portées par ailleurs par des interfaces de plus en plus intuitives et modernes. De nouvelles tendances devraient par ailleurs poursuivre leur montée en puissance, comme la personnalisation des contenus et des offres, et la proposition de nouvelles fonctionnalités digitales vertes.

1 Etude Galitt, 2021

3 Etude Wavestone / Elabe , 2019