Avec l’évolution continue de la réglementation régissant l’activité du secteur financier, il est devenu indispensable pour les institutions financières de se mettre constamment à niveau afin d’être conforme sans augmenter les coûts de façon exponentielle.

Ce qui a longtemps été considéré comme une dépense négligeable est devenu une composante importante des dépenses annuelles des banques; d’où l’émergence de ce qu’on appelle aujourd’hui les RegTechs.

LA CONFORMITE

Le compliance management (ou gestion de la conformité), représente donc un certain nombre de processus appliqués par l’institution financière afin de : planifier, organiser, contrôler et gérer leur activité permettant à celle-ci de s’aligner aux normes réglementaires et, de ce fait, éviter de se mettre dans des situations à risque. C’est avant tout la législation et les régulateurs qui déterminent un référentiel de conformité. Les grands thèmes de compliance sont :

- La sécurité financière (KYC, LCB/FT, sanctions et embargos)

- La lutte contre la corruption et l’éthique professionnelle

- Les abus de marché

- La protection des données personnelles

- Le contrôle permanant

- La règlementation fiscale

- La fraude (en fonction des organisations)

LES REGTECHS

Les RegTechs (contraction de « Regulatory » et « Technology ») sont des entreprises technologiques (dont plus de la moitié ont été créées après 2013) développant des solutions techniques, pour répondre aux enjeux de la règlementation bancaire. Elles restent largement organisées sous forme de petites structures, puisque dans notre échantillon, 1/3 ont moins de 10 salariés, 1/3 entre 10 et 50 et 1/3 plus de 50 salariés.

L’activité des Regtechs se base sur l’application de la technologie numérique – y compris les APIs, l’intelligence artificielle (IA) ou encore l’automatisation des processus robotiques (RPA) afin de traiter, pour la plupart d’entre elles, des sujets AML (45%) ou KYC (40%) jugés des plus risqués sur le marché.

Le positionnement des Regtechs peut être regroupé en 5 grandes catégories :

- Management des processus de conformité et gestion des workflows (indépendamment du risque)

- Amélioration de la connaissance des tiers : à travers l’automatisation de l’entrée en relation et des outils permettant de définir des profils de risque client (liés notamment aux obligations de MIFID2)

- Détections « des anomalies » :

- A des fins de surveillance des abus de marché (détection des variations des marchés et surveillance des desks de trading),

- A des fins de surveillance des flux (AML et embargos). C’est ici que l’on commence à voir émerger des acteurs pour améliorer la détection et réduire les faux positifs

- Protection des données personnelles : solution d’anonymisation des données, de gestion des référentiels, …

- Facilitation du reporting, notamment via de la Data ou des solutions « innovantes » de cartographie des risques

Radar 2019 des REGTECHS – Wavestone

Dans les années à venir, le spectre d’application des technologies adoptées par les RegTech devrait prendre une toute autre ampleur, transformant alors la conformité et permettant une gestion plus large et efficace des risques.

Parmi les exemples les plus récents de ces évolutions, on note l’apparition de la technologie des RegBots.

LES REGBOTS

Ces derniers permettent aux entreprises d’être pleinement « compliant » en temps réel avec une marge d’erreur assez réduite, en évitant les incertitudes interprétatives et les goulots d’étranglement d’analyse.

En d’autres termes, il s’agit ici d’une technologie capable de traiter automatiquement ou semi-automatiquement les problématiques liées aux exigences réglementaires, fournissant des réponses détaillées, des options de décisions motivées ainsi que des données structurées. Les résultats de ces analyses sont livrés par le Bot sous un format vérifiable à tout moment et par toutes les parties prenantes.

Il existe aujourd’hui quelques banques qui se sont lancées dans une initiative d’automatisation des contrôles de conformités comme HSBC ou encore BNP Paribas, et plusieurs Regtech, ayant assez bien mûri le sujet, ont d’ores et déjà commencé à adresser ce genre de solutions aux institutions financières. Parmi les entreprises les plus connues sur le marché du « compliance checks automation », on retrouve :

Workflow de mise en conformité RegBot

Du fait de la complexité de certaines réglementations financières, des RegBots ont été conçus spécialement pour répondre à ce genre de sujets en embarquant de nouvelles fonctionnalités adaptées à toutes les nouvelles situations. Une réelle valeur ajoutée pour des institutions financières déjà soumises à des pressions constantes en matière de coûts et d’innovation.

L’un des meilleurs exemples de cette adaptabilité est l’application de la directive MiFID II. Dans ce cadre, les Bots vont permettre un traitement de bout en bout dans le parcours client, de l’onboarding à l’exécution des transactions. Toutes les informations obligatoires (sur les produits et services) sont automatiquement et directement envoyées au client afin qu’il puisse exécuter des opérations de manière indépendante (opérations déterminées comme autorisées par le bot)

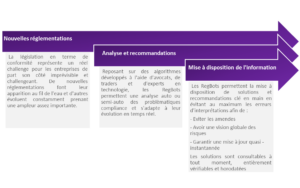

CE QU’IL FAUT RETENIR :

- Le renforcement des exigences en termes de complicance lié aux évolutions continues de la réglementation durant les dernières années, représente un réel coût pour les banques.

- Les RegTechs se basent sur différentes technologies actuelles : IA, Robotisation, Big Data afin de répondre au challenge de la mise en conformité et d’accompagner les entreprises dans la gestion des risques tout en réduisant les coûts.

- Les RegBots permettent une adaptabilité aux évolutions réglementaires, une grande efficacité opérationnelle, un traitement auto/semi auto des risques et une amélioration de l’expérience client de bout en bout.