Les produits & services verts : le nouvel eldorado de la banque responsable ?

Selon une étude Wavestone, 72% des Français estiment que les banques ont un rôle à jouer dans la lutte contre le changement climatique. En revanche, presque la moitié des sondés (47%) ne connait pas d’offre ou de service vert proposé par leur banque. Un contraste regrettable pour les banques au vu de l’attractivité de ces nouveaux produits : 69% des personnes interrogées qui connaissent au moins un produit vert en ont déjà souscrit ou sont prêts à le faire. Ainsi, démystifier leur proposition d’offres vertes représente une véritable opportunité pour les banques ; un véritable chantier de formation et d’évangélisation est à mener.

Les produits bancaires verts sont donc encore méconnus des clients. Pour autant, les banques se sont saisies de la thématique RSE, reste à savoir de quelle manière acculturent-elles leurs clients au tournant green ?

L’objectif de cet article est double : voir comment l’intensification du tournant RSE se reflète dans les produits proposés et par quels moyens les acteurs de la banque s’investissent dans la démystification des produits verts.

Une banque au quotidien qui s’adapte pleinement au tournant vert

Les produits de la banque au quotidien se verdissent

Face à l’urgence climatique, de nombreux acteurs bancaires ont fait le choix d’intégrer l’aspect environnemental à leur catalogue de produits du quotidien. A titre d’exemple, de nombreux acteurs se sont concentrés sur les matériaux utilisés pour construire les cartes bancaires. Si les nouveaux acteurs tels que GreenGot ou OnlyOne ont donné une nouvelle impulsion à la tendance de la carte recyclée ou à la carte en bois, c’est d’abord le Crédit Mutuel qui a ouvert la marche en 2014 en proposant une carte en amidon de maïs. Aujourd’hui, les acteurs traditionnels s’essaient tous à l’exercice et il est désormais possible pour un client de détenir une carte faite à partir de matériaux recyclés afin de la recycler quand elle arrive à expiration. Cette action peut paraitre anodine mais elle prend sens quand on sait que les cartes bancaires représentaient l’équivalent de 400 tonnes de déchets plastiques en France[1].

Les prêts bénéficient également de ce tournant vert. En effet, des acteurs comme LCL proposent désormais des prêts à taux préférentiels pour financer l’achat d’un bien vert (1,5% contre 4,9% pour un prêt automobile vert en juillet 2022). La démarche rappelle l’Eco PTZ (Eco Prêt Taux Zéro) permettant de prêter sans intérêt pour un montant maximal de 50 000€ aux propriétaires occupants de plus de deux ans et réalisant leurs travaux via une entreprise Reconnue Garant de l’Environnement (RGE). Pour répondre aux nouveaux enjeux de mobilité, certains acteurs proposent la location longue durée (LLD) de véhicules verts répondant aux contraintes d’accès et de budget aux biens verts des ménages modestes.

Les produits d’assurance ne restent pas en marge, nous constatons l’apparition de gammes complètes pour couvrir des biens verts à des tarifs préférentiels et qui complètent leur offre par des services sensibilisant à la cause environnementale comme des stages d’écoconduite.

Des dispositifs encadrés par des labels et réglementés par l’Etat

D’autres initiatives s’installent autour de l’épargne responsable. La plus connue d’entre eux étant le LDDS (Livret Développement Durable et Solidaire) ayant pour objectif de financer les PME, les travaux d’économie d’énergie dans les bâtiments anciens ainsi que l’Économie Sociale et Solidaire. A fin 2021, le LDDS est détenu par 24 millions de Français. En parallèle, les produits d’épargne responsable se multiplient et incitent les clients à partager leurs bénéfices avec des associations. Par exemple, avec le Livret Agir (Crédit Coopératif), les épargnants partagent 50% de leurs intérêts avec une association partenaire du Crédit Coopératif (Bio Consom’acteurs, France Nature Environnement, WWF …). En 2022, le Crédit Agricole a annoncé son « Livret Engagé Sociétaire » permettant à ses clients de choisir parmi trois thématiques vers laquelle elle souhaite orienter son épargne (climat/écologie, transition agricole, inclusion sociale).

Dans la continuité de ce tournant RSE de l’épargne, les labels attirent les convoitises. Créés et réglementés par l’Etat, ils garantissent aux épargnants que les fonds dans lesquels ils investissent prennent en compte des critères financiers et extra-financiers de type ESG (Environnementaux, Sociaux et de Gouvernance). Le plus connu étant le label ISR (Investissement Socialement Responsable), une référence pour les épargnants souhaitant investir de manière responsable. Sur la même lancée, d’autres labels ont été mis en place : Greenfin (label garantissant la qualité « verte » des fonds d’investissement) et Finansol (label promouvant les produits d’épargne solidaire (accès à l’emploi, logement, développement d’activités écologiques). Néanmoins, chacun de ces labels possède ses propres limites : certains évaluent seulement les projets financés et omettent la politique de l’entreprise, d’autres ont très peu d’exclusions. A titre d’exemple, une étude a démontré que certains fonds labellisés ISR restent impliqués dans les énergies fossiles ou l’armement. Les labels sont un moyen d’identifier les fonds qui prennent compte des critères environnementaux mais il reste nécessaire de les faire évoluer.

Pour aller un cran plus loin sur le credo de l’investissement vert, La Banque Postale Asset Management décide de labelliser ISR la totalité de ses fonds. En parallèle, La Banque Postale accélère sa stratégie de décarbonisation et s’engage à réduire à zéro ses émissions nettes à horizon 2040 sur ses activités bancaires. Des décisions fortes qui montrent l’engagement de La Banque Postale comme « banque citoyenne » pour plus de durabilité dans ses choix d’investissement. Du catalogue de produits, au plan stratégique, nous comprenons que le mouvement a été lancé, les acteurs s’impliquent dans cette tendance de fond et s’efforcent d’intégrer la RSE à tous les niveaux.

L’offre de produits se diversifie et l’acculturation s’intensifie via des dispositifs de récompenses et pédagogiques

Des produits plus novateurs visant à responsabiliser le client dans sa transition

Les actions sont encore plus poussées du côté des néo-banques. A l’instar de nouveaux acteurs tels que Treecard, Greengot, Helios, la dimension RSE est directement intégrée au modèle économique de ces nouveaux acteurs. Ainsi, à l’image de leurs slogans, « le compte bancaire de ceux qui s’engagent » (Hélios), « changer de banque pour changer le monde » (GreenGot), ces « néo-banques » proposent des formules de comptes verts assurant ainsi le fléchage de leurs fonds (et donc des dépôts de leurs clients) vers des projets verts. Lydia et la Nef ont établi un partenariat pour proposer la première offre de compte verte de Lydia. L’argent déposé par les clients sur leur compte Lydia est confié à la Nef, en charge d’investir ces dépôts dans des projets locaux et durables. Un partenariat qui renforce la crédibilité de Lydia dans ce tournant vert étant donné que la Nef est une coopérative bancaire qui s’est vu attribuée la note maximale du baromètre OXFAM sur les actions des banques françaises face au changement climatique. Pour chaque euro investi, la Nef émet 4 fois moins de CO² que les banques françaises traditionnelles[2].

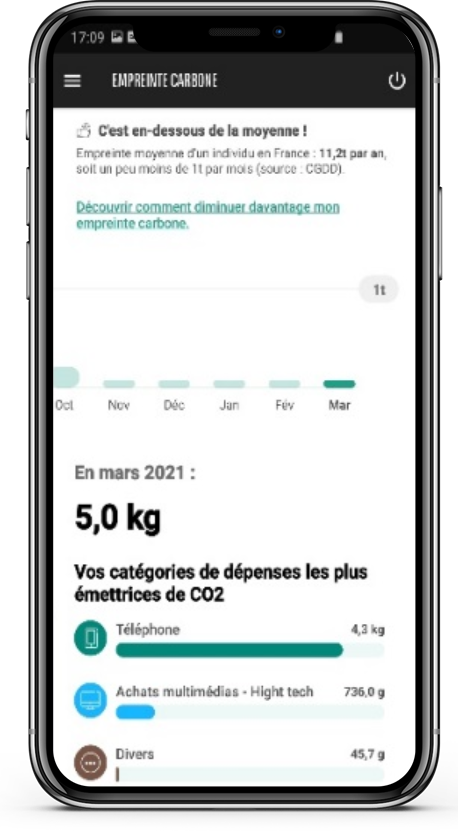

Dans un autre registre mais tout aussi médiatisé, l’éco-coach ou le PFM vert (ci contre, celui propos par OnlyOne), proposé par de nombreux acteurs permet aux utilisateurs de calculer leur empreinte carbone sur la base de leurs dépenses et de recevoir des conseils personnalisés pour la réduire. Les utilisateurs semblent friands de tels dispositifs : côté BNP Paribas, plus de 850 000 clients ont déjà estimé leur empreinte carbone depuis le lancement de la fonctionnalité sur l’application (2020). Plusieurs acteurs proposent d’ailleurs ce service : GreenGot, Hello Bank, Tomorrow en Allemagne.

Autre exemple, OnlyOne propose sur son application, une plateforme de services « La Place Impact », sur laquelle les utilisateurs peuvent accéder à des services d’entreprises sociales et écologiques sélectionnées par OnlyOne. Ces services viennent en complément des produits bancaires que propose déjà OnlyOne et permet aux clients d’avoir un impact supplémentaire en fonction de leurs besoins. Ainsi, sur l’application, ils peuvent se rendre directement sur des sections dédiées (épargne, investissement, assurance, vie quotidienne, dons), sélectionner le service de leur choix et être redirigé vers les espaces de partenaires.

Acculturer les clients via un système de récompense et/ou pédagogique

Un enjeu de taille réside dans l’incitation à utiliser ce genre de dispositifs. Plusieurs moyens sont mis en place, on peut prendre par exemple des systèmes de récompense ou de pédagogie.

La Banque Postale cherche ainsi à éduquer ses clients sur la cause environnementale et leur propose des quizz et articles pour les sensibiliser à la protection de l’environnement.

Un premier moyen d’encourager les utilisateurs à adopter un comportement responsable reste via la récompense. Chez La Banque Postale, un partenariat avec Plum énergie permet aux clients de changer de fournisseur d’électricité pour une énergie plus verte. Plum énergie propose en parallèle une offre éco-conso incitant les clients à moins consommer : s’il consomme moins que prévu, Plum rembourse le trop-perçu et reverse l’équivalent de kilowattheures économisés en euros sur une cagnotte.

Un exemple de partenariat innovant qui rappelle celui de Financo, entité du crédit conso du Crédit Mutuel Arkea et de son partenariat avec le fournisseur de pompes à chaleur, Amzair. A travers ce partenariat gagnant-gagnant, les clients ayant souscris à un prêt pour l’acquisition d’un équipement moins polluant peuvent transformer leurs économies de CO² en monnaie climatique venant réduire le montant du prêt initial.

De nouveaux acteurs comme Helios incite ses clients à adopter des modes de consommation vertueux en leur proposant un système de remises et de cashback lors de leurs achats chez leurs partenaires engagés.

Conclusion

De nombreuses actions sont déjà mises en place par les acteurs bancaires, le premier levier identifié étant le verdissement des produits de la banque au quotidien (cartes bancaires, prêts, produits d’épargne). Les solutions d’investissement profitent de labels réglementés par l’Etat et les banques mettent en avant ce type de dispositif, renforçant ainsi leur crédibilité auprès des investisseurs.

Les néo-banques, elles, proposent des solutions plus ambitieuses, elles cherchent par leurs offres de comptes et PFM verts à responsabiliser les clients. Ce faisant, elles inspirent les banques traditionnelles qui suivent leur pas et cherchent à inciter leurs clients à adopter des comportements vertueux. De nouvelles sources d’inspiration se présentent également à l’international où l’on peut retrouver des dispositifs plus insolites à l’instar de Doconomy permettant à l’utilisateur de bloquer sa carte au-delà d’un plafond d’émissions CO².

Pour conclure, les produits verts sont bien présents dans le catalogue d’offres des banques, l’enjeu consiste à familiariser les clients à ces nouveaux produits encore peu détenus. Un point important subsiste : la question de la traçabilité des flux se pose et remet en cause la crédibilité de ces dispositifs. L’effort reste à fournir sur ce pan de la finance durable si les acteurs souhaitent s’éloigner de toute accusation de greenwashing.

[1] https://groupebpce.com/toute-l-actualite/actualites/2021/des-cartes-bancaires-recyclees-a-98

[2] Source : Avec ce nouveau compte courant à 7,90 euros, Lydia veut devenir le champion de la banque « verte » (moneyvox.fr)