La place des géants du numérique dans le secteur bancaire

GAFA et Banque, quel marché ? Le secteur bancaire doit-il avoir peur des GAFAs? Fin 2017, Google a lancé Tez, un service de paiement mobile dédié exclusivement au marché indien et qui a déjà conquis 15 millions de personnes. Dans le même temps, Amazon aurait commencé à échanger avec plusieurs banques américaines dans l’optique de commercialiser prochainement un compte courant. Cela vient renforcer une tendance qui perdure depuis maintenant plusieurs années : l’arrivée massive des GAFA (Google, Amazon, Facebook, Apple) et des BATX (Baidu, Alibaba, Tencent, Xiaomi) sur le secteur bancaire.

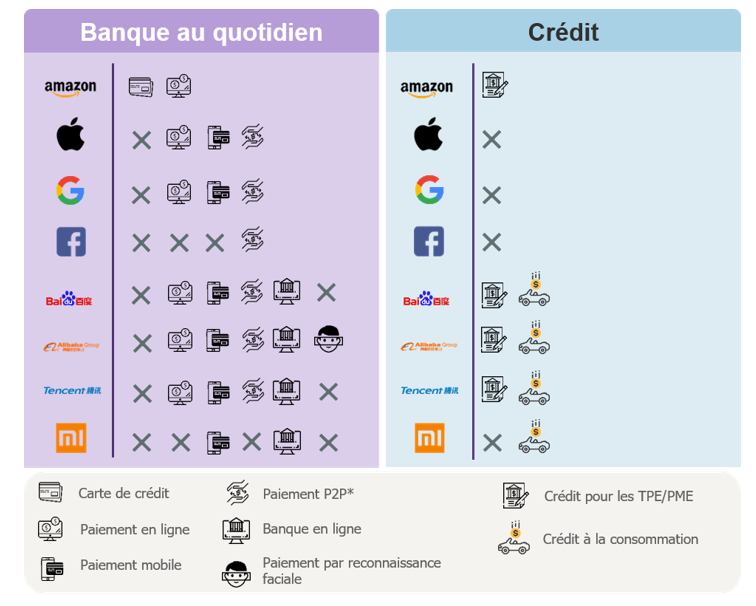

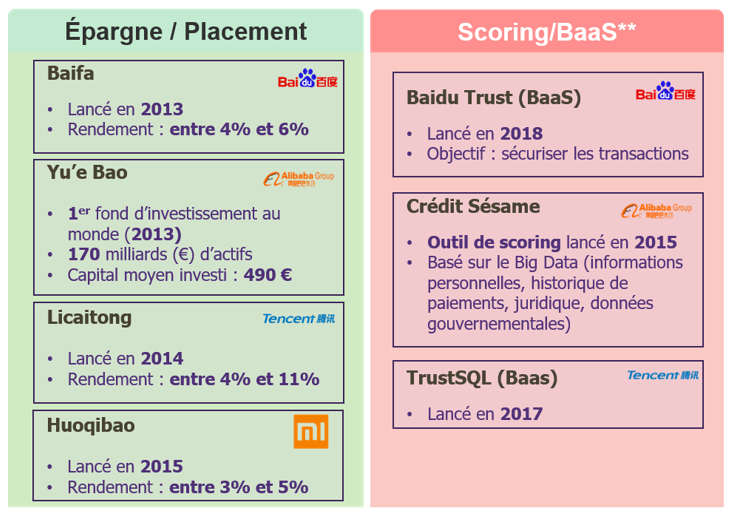

Les produits que proposent ces géants du numérique sont aujourd’hui diversifiés, allant des services de paiement aux offres de crédit. Cela les place tout naturellement comme des concurrents sérieux pour les banques « traditionnelles ».

Quelle est aujourd’hui l’offre de ces géants du numérique ? A quoi pourrait-elle ressembler à l’horizon 2030 ? Quel modèle auront adopté les banques à cette échéance ?

L’offre actuelle des GAFA et des BATX

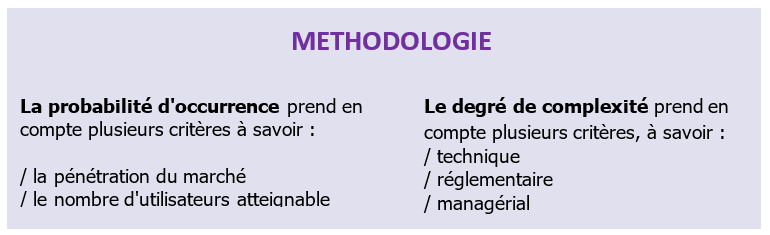

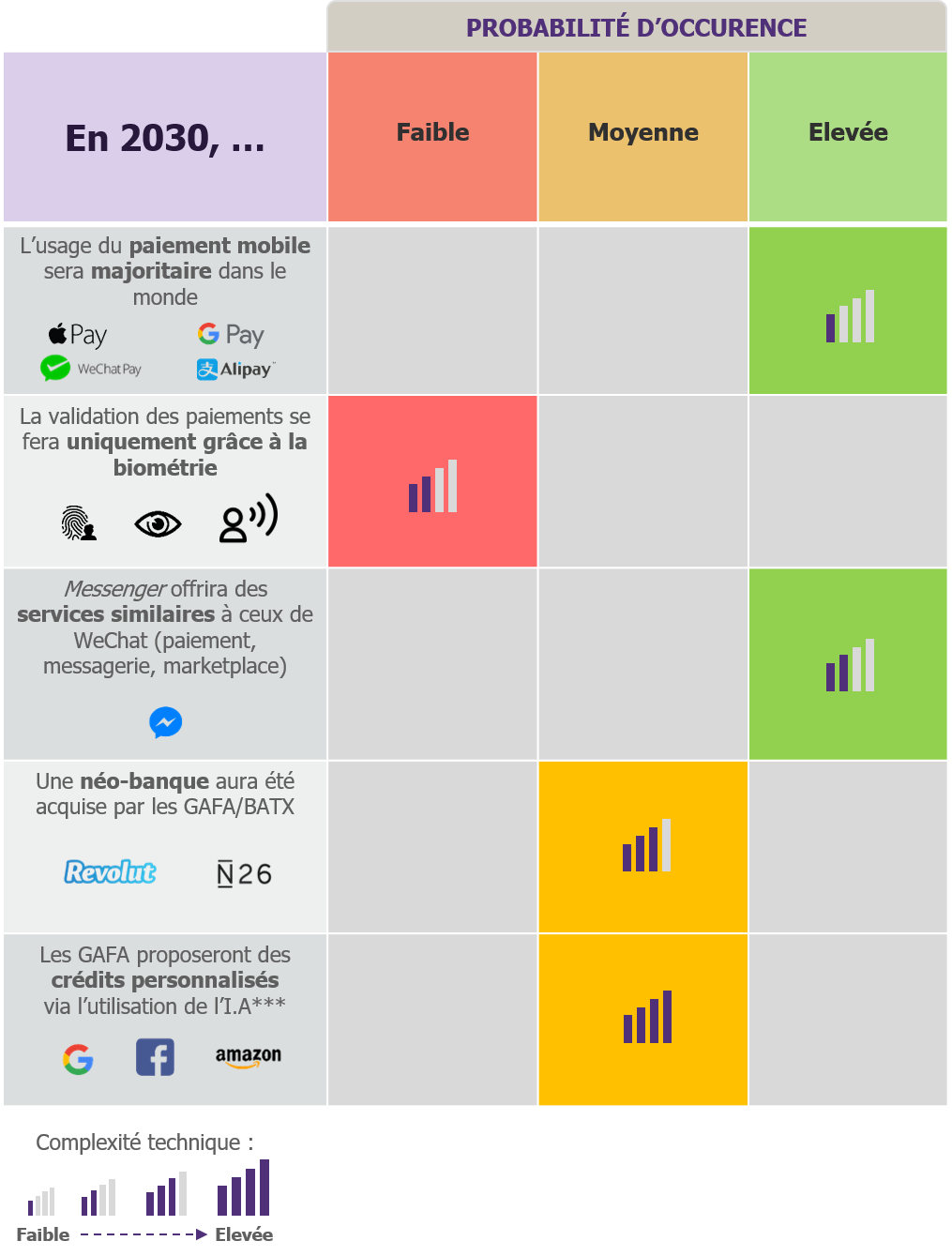

Quelle sera la place des GAFA/BATX en 2030 ?

Quel visage pour les banques en 2030 ?

Les banques se seront également transformées en profondeur à l’horizon 2030, afin notamment de s’adapter à l’évolution du comportement de leurs clients et à la montée en puissance des GAFA/BATX sur le secteur bancaire.

On peut facilement imaginer que la souscription aux offres bancaires « simples » (compte courant, livrets, …) se fera quasi-exclusivement en ligne, avec des efforts significatifs qui auront été fait par les banques pour rendre l’expérience client la plus fluide possible. Cela passera notamment par la mise en place de parcours clients simplifiés et d’un accompagnement de tous les instant grâce à une large gamme d’outils (chatbot, visioconférence, …). Cela permettra une nette augmentation des contrats souscrits en ligne qui représentaient déjà une part de 38% à l’échelle européenne en 2014. A noter que la France cumule un retard de 20 points par rapport à la moyenne européenne.

Cela conduira à une refonte du réseau d’agences bancaires. Le format d’agence dominant sera « phygital ». Il combinera l’interaction avec un conseiller, notamment pour la souscription à des produits à plus haute valeur ajoutée (prêts immobiliers, conseils pour des placements, …) et une partie digitale avec l’utilisation d’outils numériques qui permettront « d’optimiser l’image de la banque en la rendant plus dynamique et attractive aux yeux des clients. »

De plus, les banques s’appuieront sur leurs réseaux régionaux pour proposer des offres qui s’adapteront aux spécificités de chaque marché domestique, à savoir : réglementaire, attentes des utilisateurs, … Cet atout sera un avantage compétitif face aux GAFA/BATX qui proposent en grande partie des offres globales.

Dans le même temps, les banques auront massivement investi dans le big data, afin de pouvoir tirer pleinement partie de la quantité phénoménale de données clients qu’elles possèdent. Elles pourront dès lors proposer des offres hautement personnalisées à leurs clients mais aussi anticiper leurs besoins futurs grâce à l’analyse prédictive.